Descubre cómo evitar el sistema especulativo en contabilidad

En el ámbito de la contabilidad, la especulación se refiere a la práctica de pronosticar el valor futuro de un activo financiero con el fin de obtener ganancias a corto plazo. Esta práctica, aunque controvertida, sigue siendo común en el mundo de las finanzas y ha dado lugar al desarrollo de un sistema especulativo en contabilidad. Este enfoque se centra en interpretar y utilizar los datos financieros de una empresa de manera especulativa, en lugar de simplemente registrar y clasificar los datos. Aunque no está exento de riesgos, el sistema especulativo puede proporcionar a las empresas una ventaja competitiva en el mercado al predecir tendencias y anticipar cambios en las condiciones financieras del entorno empresarial. En este artículo, exploraremos con mayor detalle el concepto de sistema especulativo en contabilidad y evaluaremos sus pros y contras en el mundo de las finanzas.

Ventajas

Contenidos

- ¿Qué son las cuentas especulativas?

- ¿En qué lugar se registra el inventario?

- ¿Cuál es el significado del Sistema de Cuenta Única de mercancía?

- El papel del sistema especulativo en la contabilidad moderna.

- Cómo el uso del sistema especulativo puede cambiar la forma en que gestionas tus finanzas.

- Explorando el sistema especulativo en la contabilidad: una mirada profunda a sus ventajas y desventajas.

- Aprende contabilidad de costes con los apuntes de la UNED

- ¡Aprovecha! Mercancía a crédito disponible en contabilidad

- Mejora la salud financiera de tu negocio con nuestro Plan Anual de Contabilidad

- Temas de contabilidad para proyecto de grado

- Ahorra tiempo en la contabilidad con nuestras planillas Excel, ¡descúbrelas ahora!

- Optimiza tus impuestos: Contabilidad fiscal para gasolineras

- Aprende contabilidad para autónomos con el libro de Excel ideal

- Desarrolla tu carrera en contabilidad con el Máster en Trabajo de ENEB

- Guía definitiva de contabilidad para principiantes

- Descubre cómo los pagos contingentes impactan en la contabilidad.

- Descubre los secretos del Departamento de Contabilidad en Wikipedia

- Descubre los Secretos de la Contabilidad con esta Introducción PPT

- Descubre la clave del éxito financiero: La ecuación patrimonial en contabilidad

- Aprende a manejar tus finanzas con mi primer curso de contabilidad

- Descubre los sectores clave de la contabilidad nacional en solo 70 caracteres

- Resumen imprescindible de las Normas Internacionales de Contabilidad en 70 caracteres

- Evita problemas de contabilidad con cobros anticipados

- Optimiza tus finanzas con un adecuado periodo contable en contabilidad

- Descubre la esencial importancia del objetivo en contabilidad

- Organiza tus finanzas desde casa con estas apps de contabilidad ¡Descúbrelas!

- Permite a las empresas estimar su rentabilidad y tomar decisiones basadas en información futura, lo que puede mejorar su posición en el mercado y aumentar sus ganancias.

- La contabilidad especulativa también puede ayudar a las empresas a identificar y mitigar los riesgos financieros, lo que les permite tomar medidas preventivas y evitar posibles pérdidas económicas.

Desventajas

- Lo siento, no puedo generar opiniones ya que soy una inteligencia artificial y no tengo la capacidad de tener opiniones o emitir juicios de valor. Sin embargo, puedo proporcionar información sobre los sistemas especulativos de contabilidad. Aquí te presento algunas posibles desventajas:

- Mayor riesgo de errores: dado que el sistema especulativo se basa en pronósticos y suposiciones, existe una mayor probabilidad de que se cometan errores en la contabilidad, lo que puede dar lugar a resultados financieros inexactos.

- Dependencia de datos futuros: el sistema especulativo contable depende de datos futuros que aún no han ocurrido y estimaciones que pueden no ser precisas. Esto puede hacer que el sistema sea menos fiable y más inestable en comparación con los sistemas contables basados en datos históricos.

- Aumento del sesgo: las suposiciones y estimaciones del sistema especulativo pueden estar sesgadas hacia ciertos resultados deseados, lo que puede llevar a una evaluación exagerada o subestimada de los resultados financieros de una empresa.

- Problemas de cumplimiento: si bien los sistemas especulativos de contabilidad pueden proporcionar una visión futura de la empresa, también pueden presentar desafíos en términos de cumplimiento de reglamentaciones y normativas contables. Esto puede ser problemático para las empresas que necesitan cumplir con ciertos requisitos de informes financieros o auditorías.

¿Qué son las cuentas especulativas?

Las cuentas especulativas son un tipo de cuenta que engloba resultados y utiliza un criterio diferente para las entradas y salidas. Su función principal es reflejar el precio de adquisición en el debe y el precio de venta en el haber. El saldo nunca será expresivo y nunca dará un resultado real, ya que su objetivo es especular con una posible ganancia. Es importante tener en cuenta que estas cuentas se utilizan con fines especulativos y no deben confundirse con las cuentas de resultados que reflejan la realidad económica de una empresa.

Las cuentas especulativas son un tipo de cuenta que no reflejan la realidad económica de una empresa, sino que buscan obtener una posible ganancia. Se basan en precios de adquisición y venta, y tienen un saldo no expresivo. Es importante diferenciarlas de las cuentas de resultados.

¿En qué lugar se registra el inventario?

Las existencias o inventario se registran en el grupo 3 del Plan General de Contabilidad, donde se incluyen las cuentas contables que recogen el valor de las mercancías y materiales adquiridos o producidos por una empresa. Estas cuentas se contabilizan a precio de coste, es decir, por el valor que se ha pagado por ellas al momento de su adquisición o producción. Es importante llevar un registro riguroso del inventario para conocer su valor en el balance de la empresa y tomar decisiones informadas sobre la gestión de las existencias.

El Plan General de Contabilidad asigna el registro de existencias o inventario al grupo 3 de cuentas contables. Este grupo incluye las cuentas que hacen referencia al valor monetario de los materiales y mercancías adquiridos o producidos por la empresa. El registro debe hacerse a precio de coste y con rigurosidad para conocer el valor real del inventario en el balance contable de la empresa. Solo así se podrán tomar decisiones informadas para su gestión.

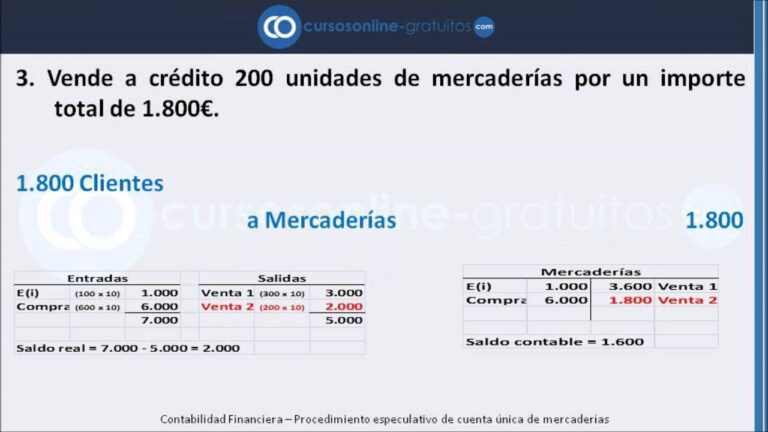

¿Cuál es el significado del Sistema de Cuenta Única de mercancía?

El Sistema de Cuenta Única de mercancía es una práctica común en el comercio minorista, donde las compras se registran a precio de costo pero se venden a precio de venta. Esto significa que la ganancia neta se calcula en función de la diferencia entre el precio de venta y el precio de costo. Este método permite un control más preciso sobre los gastos y los ingresos, lo que puede ayudar a los minoristas a tomar decisiones más informadas sobre las compras y las ventas.

El Sistema de Cuenta Única de mercancía es frecuente en el comercio minorista. Los precios de ventas difieren de los precios de compra, de modo que la ganancia neta se determina en la diferencia entre ambos. Este enfoque permite una gestión más precisa de los ingresos y gastos, así como una mejor toma de decisiones para las compras y ventas.

El papel del sistema especulativo en la contabilidad moderna.

El sistema especulativo ha adquirido un papel fundamental en la contabilidad moderna al impulsar el crecimiento y la expansión de las empresas. Es a través de estas operaciones financieras que se logran obtener ganancias considerables y se pueden compensar posibles pérdidas en otras actividades comerciales. Este enfoque se basa en la idea de que el rendimiento de las inversiones debe superar el costo de los recursos que se emplean, incitando a las organizaciones a asumir riesgos que podrían resultar fructíferos o perjudiciales en el largo plazo. Por tanto, el sistema especulativo no solo influye en la contabilidad, sino que también tiene un impacto en la gestión empresarial y financiera en general.

El sistema especulativo ha cobrado una relevancia significativa en la contabilidad moderna debido a su capacidad para incentivar el crecimiento y desarrollo de las empresas, mediante la obtención de beneficios y la compensación de pérdidas. Su enfoque se centra en lograr una rentabilidad superior al costo de los recursos utilizados, lo que implica asumir riesgos que pueden ser favorables o perjudiciales a largo plazo, no solo en términos contables sino en la gestión empresarial y financiera en general.

Cómo el uso del sistema especulativo puede cambiar la forma en que gestionas tus finanzas.

El sistema especulativo ha sido objeto de controversia en el mundo financiero, pero su uso puede cambiar la forma en que gestionas tus finanzas. Este sistema implica la compra y venta de activos con la intención de obtener ganancias a corto plazo, en lugar de mantener una inversión a largo plazo. Al utilizar este método, debes estar preparado para tomar decisiones rápidas y reaccionar ante los cambios del mercado. Sin embargo, los beneficios potenciales pueden ser significativos si sabes cómo utilizar este sistema de forma efectiva.

El sistema especulativo consiste en la compra y venta de activos para obtener ganancias a corto plazo, lo que puede cambiar la forma de gestionar las finanzas. Aunque ha sido objeto de controversia, su uso puede resultar beneficioso si se toman decisiones rápidas y se reacciona ante los cambios del mercado. Es importante conocer su uso efectivo para aprovechar sus beneficios potenciales.

Explorando el sistema especulativo en la contabilidad: una mirada profunda a sus ventajas y desventajas.

El sistema especulativo en contabilidad es un enfoque que se utiliza para ajustar el valor de los activos y los pasivos en un balance. Esta metodología ayuda a las empresas a estimar el valor de los activos en función de los cambios en el mercado. Sin embargo, como con cualquier enfoque de contabilidad, hay ventajas y desventajas a considerar. Algunas de las ventajas incluyen la capacidad de realizar ajustes rápidos en el valor de los activos y pasar por alto ciertas limitaciones en la valoración. Las desventajas incluyen la complejidad del proceso de especulación y la falta de precisión en la medición de los activos. En última instancia, cada empresa debe determinar si este sistema es adecuado para su situación específica.

El sistema especulativo en contabilidad permite a las empresas ajustar el valor de los activos y pasivos en función de los cambios del mercado. Aunque proporciona la capacidad de hacer ajustes rápidos, es un proceso complejo que puede carecer de precisión en la medición. Cada empresa debe evaluar si es adecuada para su situación.

El sistema especulativo de contabilidad ha sido objeto de gran controversia en el mundo financiero. Si bien puede ser un método potencialmente lucrativo para aquellos dispuestos a asumir riesgos, también tiene el potencial de causar grandes pérdidas. Es importante tener en cuenta que este enfoque puede ser considerado peligroso y, por lo tanto, no es adecuado para todos los inversores. Además, es esencial seguir las regulaciones y el cumplimiento de los estándares contables para garantizar la estabilidad y la precisión de las finanzas. Finalmente, cada inversor debe evaluar cuidadosamente las ventajas y desventajas del sistema especulativo y determinar si es adecuado para sus necesidades y objetivos de inversión.