Optimiza tus finanzas con un reparto secundario en contabilidad de costes

El reparto secundario en contabilidad de costes es una técnica fundamental en la gestión empresarial actual. Esta herramienta permite determinar y asignar los costos indirectos de una organización a los productos o servicios que ofrece. De esta manera, se logra una mayor precisión en los cálculos de costos y una mejor toma de decisiones por parte de los gerentes y directivos. En este artículo especializado, profundizaremos en el concepto de reparto secundario de costos y su aplicación en la contabilidad de costes, explicando cómo funciona y cuáles son sus ventajas e inconvenientes. Además, revisaremos algunos ejemplos prácticos de su aplicación en distintos sectores empresariales.

- El reparto secundario en contabilidad de costes involucra la asignación de costes indirectos a productos, servicios o actividades que no son fácilmente identificables o separables en la producción o prestación de estos elementos.

- Los métodos más comunes de reparto secundario incluyen la asignación de costes basados en la proporción de uso, la asignación de costes basados en la estimación de uso y la asignación de costes basados en el uso de un factor de coste común. Es importante elegir un método que se adapte mejor a la naturaleza y operaciones específicas de la empresa para garantizar una precisión y equidad en el reparto secundario de costes.

¿Cuál es la definición del reparto primario de costes?

Contenidos

- ¿Cuál es la definición del reparto primario de costes?

- ¿Cuáles son los criterios utilizados para el reparto?

- ¿Cuál es la definición de una sección auxiliar?

- La importancia del reparto secundario en la contabilidad de costes

- Cómo optimizar el reparto secundario en la contabilidad de costes

- Estrategias efectivas de reparto secundario en la contabilidad de costes

- Nuevas tendencias en el reparto secundario para la contabilidad de costes

- Descubre los secretos del éxito en el trabajo fin de grado en contabilidad en solo 7 pasos

- Optimiza tus finanzas con el eficiente pago de nómina en contabilidad

- Gestiona tu contabilidad fácilmente con MGD: ¡La herramienta indispensable!

- Optimiza tu contabilidad con la caja registradora perfecta

- Descubre cómo ahorrar dinero con intereses anticipados en contabilidad

- Optimiza tu contabilidad con nuestra venta de envases y embalajes

- Controla tus finanzas fácilmente con nuestra plantilla Excel para contabilidad de PYMEs

- Descubre las ventajas de las acciones privilegiadas en contabilidad

- Controla tus finanzas con el Libro de Contabilidad Comercial: ¡Gestiona tu negocio sin complicacione...

- Descubre cómo la contabilidad de sociedades en Bolivia puede ayudar a tu empresa

- Optimiza tu contabilidad con trabajos profesionales en Excel

- Mejora la precisión en tus finanzas con el manual del NCS Director de Contabilidad

- Aprende contabilidad y fiscalidad con el libro de McGraw Hill

- Atención a proveedores con facturas pendientes en contabilidad

- Optimiza tu contabilidad con el asiento de nóminas: ¡No más errores!

- Controla tus finanzas con hojas de cálculo para contabilidad: ¡Organiza tu dinero fácilmente!

- Domina la contabilidad de costes con el curso online de la UV

- Aprovecha descuentos en contabilidad para tus compras y ventas

- Optimiza tu contabilidad con venta de participaciones a plazos

- Ahorra en tu empresa con seguros prepagados de contabilidad

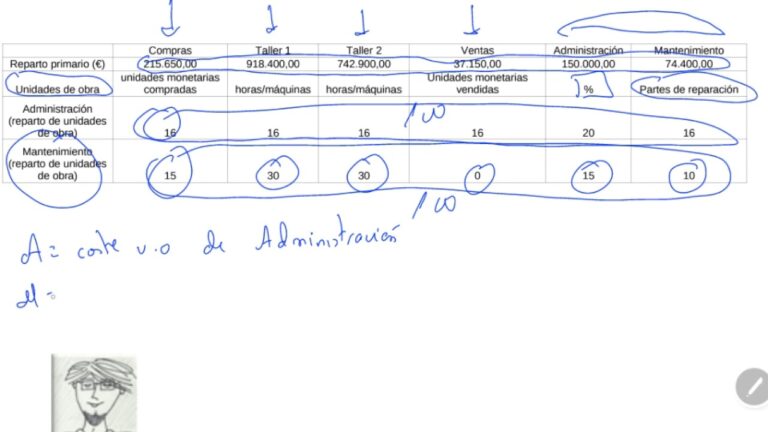

El reparto primario de costes es un método mediante el cual se distribuyen las cargas indirectas entre todos los centros de una empresa, independientemente de que sean principales o auxiliares. Para llevar a cabo este proceso, se utilizan claves de distribución que tienen en cuenta los factores de coste comunes a varios centros. De esta manera, se logra una asignación equitativa de los gastos indirectos en la empresa y se evita una distorsión en la información de costes de los distintos centros.

El reparto primario de costes es un método clave para una asignación equitativa de las cargas indirectas en la empresa. Esta herramienta se basa en la distribución de gastos comunes entre centros, utilizando claves de distribución para evitar una distorsión en la información de costes. De este modo, se garantiza una asignación justa de los gastos indirectos en la empresa y una gestión eficiente del presupuesto.

¿Cuáles son los criterios utilizados para el reparto?

El criterio utilizado para distribuir los costes indirectos entre diferentes centros consiste en asignarlos en función del consumo real que ha realizado cada área. Este proceso resulta crucial para poder determinar en qué medida cada centro ha contribuido a los costes generales de producción. Los costes indirectos incluyen actividades como la electricidad, el agua, los servicios administrativos y otros gastos generales. El reparto equitativo de estos costes implica una mayor precisión en el cálculo del coste de producción y permiten a las empresas tomar decisiones financieras más informadas y acertadas.

El método utilizado para asignar los costes indirectos entre distintos centros se basa en su consumo real, lo que es clave para determinar la contribución de cada área a los costes generales de producción. Estos costes incluyen gastos generales como electricidad, agua y servicios administrativos y son distribuidos de manera equitativa para un cálculo preciso del costo de producción, lo que ayuda a las empresas a tomar decisiones financieras más informadas.

¿Cuál es la definición de una sección auxiliar?

Las secciones auxiliares son áreas de una empresa encargadas de brindar apoyo y soporte en el proceso productivo, tanto a las secciones principales como a otras secciones auxiliares. Su función es garantizar que las operaciones se desarrollen de manera eficiente y eficaz, sin afectar la calidad del producto final. Dentro de las secciones auxiliares, se pueden encontrar áreas como Administración, Finanzas, Recursos Humanos y Conservación, entre otras, cuyo papel fundamental es gestionar los recursos, garantizar la disponibilidad de materiales y equipos, y mantener las instalaciones en óptimas condiciones.

Las secciones auxiliares son áreas de apoyo en el proceso productivo de una empresa. Su función es garantizar la eficiencia y eficacia operativa sin afectar la calidad. Áreas como Administración, Finanzas, Recursos Humanos y Conservación, se encargan de la gestión de recursos, materiales y mantenimiento de instalaciones.

La importancia del reparto secundario en la contabilidad de costes

En contabilidad de costes, el reparto secundario hace referencia al proceso por el cual los costes indirectos son asignados a los productos o servicios ofrecidos por una empresa cuando no pueden ser asignados directamente. Es importante que este reparto se realice de manera adecuada, ya que de lo contrario la información obtenida en la contabilidad de costes no será precisa y puede llevar a decisiones equivocadas. Para esto, se han desarrollado diferentes métodos de reparto secundario, como el de la proporción de uso y el método del coste del trabajo, que deben ser aplicados según las características de cada empresa.

El reparto secundario en la contabilidad de costes es fundamental para asignar los costes indirectos a los productos o servicios ofrecidos por una empresa cuando no se pueden asignar directamente. Los métodos de reparto secundario, como el de la proporción de uso y el método del coste del trabajo, son herramientas clave para asegurar que la información obtenida sea precisa y ayude a tomar decisiones correctas en la gestión empresarial.

Cómo optimizar el reparto secundario en la contabilidad de costes

El reparto secundario es esencial en la contabilidad de costes, ya que permite distribuir los costes indirectos o comunes a los diferentes productos o servicios de una empresa. Para optimizar este proceso y obtener información más precisa, se recomienda utilizar un sistema de costes basado en actividades (ABC). De esta manera, se pueden identificar las actividades que consumen recursos y asignar los costes indirectos de forma más eficiente y precisa. Además, es importante actualizar regularmente la información de costes para asegurar la integridad y exactitud de los datos en el reparto secundario.

El reparto secundario en la contabilidad de costes es crucial para distribuir los costes indirectos a los productos o servicios de una empresa. Un sistema basado en actividades permite una asignación más precisa y eficiente de los costes, mejorando la toma de decisiones empresariales. Mantener actualizada la información de costes es clave para garantizar la exactitud de los datos en el reparto secundario.

Estrategias efectivas de reparto secundario en la contabilidad de costes

Las estrategias efectivas de reparto secundario son un elemento clave en la contabilidad de costes. Esta técnica permite asignar costes indirectos a una unidad de producción específica. La distribución se basa en un criterio adecuado que refleje el grado de utilización de los recursos, ya sea el tiempo, la energía o la capacidad. De esta manera, se puede determinar el coste real de la producción y establecer presupuestos precisos. Es esencial elegir una estrategia adecuada para el reparto, ya que una mala elección puede distorsionar la información y afectar negativamente la toma de decisiones. Por tanto, es recomendable analizar cuidadosamente las opciones y optar por la estrategia más adecuada para las necesidades específicas de cada empresa.

El reparto secundario es clave en la contabilidad de costes, permitiendo asignar costes indirectos a una unidad de producción en función de un criterio que refleje el uso de los recursos. Una mala elección de la estrategia de reparto puede afectar negativamente la toma de decisiones, por lo que es fundamental analizar las opciones y elegir la más adecuada para cada empresa.

Nuevas tendencias en el reparto secundario para la contabilidad de costes

Actualmente, se están implementando nuevas y variadas técnicas en el reparto secundario para la contabilidad de costes. Se han desarrollado métodos como la asignación de costes por procesos o por actividades, lo que ha permitido una mayor precisión y detalle en el análisis del gasto. Además, se está utilizando la tecnología de la información para automatizar y mejorar estos procesos. Esto ha llevado a una mayor eficiencia, reducción de errores y un control más efectivo en la gestión de los costes.

La contabilidad de costes ha evolucionado con técnicas como la asignación de costes por procesos o actividades, y la automatización con tecnologías de la información. Estos avances han mejorado la precisión, eficiencia y control en la gestión de costes en el reparto secundario.

El poderoso aliado de tu negocio: Descubre el reparto secundario en contabilidad de costes

Optimiza tus finanzas con un reparto secundario en contabilidad de costes. El reparto secundario es una herramienta clave para analizar y asignar los costes de manera más precisa y eficiente en tu empresa. Con esta técnica, podrás identificar y distribuir los gastos indirectos de forma equitativa entre los distintos departamentos, lo que te permitirá tomar decisiones financieras más acertadas. Aprovecha esta estrategia para mejorar el control y la planificación de tus recursos, maximizando así el rendimiento y la rentabilidad de tu negocio.

El poderoso apoyo financiero: Descubre el reparto secundario en la contabilidad de costes

Optimiza tus finanzas con un reparto secundario en contabilidad de costes. Este método te permitirá asignar de manera eficiente los costos indirectos a los productos o servicios que los generan. Al utilizar esta técnica, podrás obtener una visión clara y precisa de los costos reales de cada producto, lo que te ayudará a tomar decisiones financieras más acertadas. Además, al utilizar contabilidad de costes estarás implementando una herramienta clave para el control y la gestión de tus recursos. No pierdas más tiempo y comienza a optimizar tus finanzas con esta estrategia efectiva.

El reparto secundario es una técnica fundamental en la contabilidad de costes que permite asignar los costes indirectos a los diferentes productos o servicios. Aunque existen diversos métodos de reparto secundario, cada uno con sus ventajas y limitaciones, es importante elegir el más adecuado para la empresa en función de su estructura, actividad y objetivos. Además, es imprescindible revisar regularmente los criterios de reparto para asegurar su adecuación y precisión. En definitiva, el reparto secundario es una herramienta clave en la gestión de costes que contribuye a mejorar la toma de decisiones y la rentabilidad de la empresa.