¡Descubre la clave para entender el saldo deudor en contabilidad en menos de 70 caracteres!

En el mundo de la contabilidad, el saldo deudor es una de las principales herramientas para llevar un control preciso de los movimientos de los estados financieros de una empresa. Sin embargo, muchas personas aún no tienen claro de manera precisa, el verdadero significado de esta expresión. Por ello, en este artículo te explicaremos de manera detallada qué es saldo deudor en contabilidad, para que puedas entender su importancia dentro de la gestión financiera de una organización.

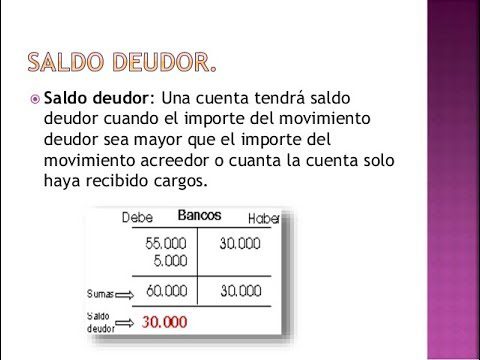

- El saldo deudor se refiere a la cantidad de dinero que una entidad o individuo adeuda a otras personas o empresas. En términos contables, el saldo deudor aparece en el debe de una cuenta.

- El saldo deudor se utiliza comúnmente en la contabilidad para llevar un registro de las transacciones financieras que implican que una persona o entidad debe dinero a otra. Esto puede incluir el pago de facturas pendientes, préstamos, intereses y otros gastos.

- En la contabilidad, el saldo deudor se indica con un signo positivo (+) en el debe de una cuenta. Si el saldo deudor de una cuenta supera al saldo acreedor, se dice que la cuenta tiene un saldo deudor neto. Por el contrario, si el saldo acreedor supera al saldo deudor, se dice que la cuenta tiene un saldo acreedor neto.

Ventajas

Contenidos

- ¿Cuál es el significado del saldo deudor en contabilidad?

- ¿Cuál es el significado de saldo deudor y cuáles son algunos ejemplos?

- ¿Qué cuentas tienen un saldo negativo?

- El saldo deudor en contabilidad: definición y aplicación práctica

- Comprendiendo el saldo deudor: fundamentos contables y ejemplos prácticos

- Descubre el equilibrio financiero: La definición de saldo desvelada

- Equilibra tus finanzas y libérate de las deudas: La guía definitiva de contabilidad para deudores

- Descubre el concepto clave de deudor en contabilidad: claridad y precisión financiera

- El equilibrio financiero explicado: Descubre la definición esencial de debe y haber

- Descubre el misterio del saldo deudor: concepto clave en contabilidad

- Diferido contable: La definición clave en contabilidad

- Descubre la definición de hipotecas por pagar en contabilidad: ¡clave para tu éxito financiero!

- Descubre la definición esencial de compilación en contabilidad

- Descubre la definición de contabilidad de coberturas en solo 70 caracteres

- Descubre 5 definiciones claves de contabilidad en este artículo.

- Prestamos bancarios: definición y contabilidad en tu gestión financiera

- Aprende la definición de mercancías en contabilidad en menos de 70 caracteres.

- Descubre la definición de herramientas contables en solo 70 caracteres

- Descubre el Marco Conceptual de Contabilidad en 70 caracteres

- Descubre la definición del Estado de Resultados en contabilidad ¡Todo lo que necesitas saber en 70 c...

- ¡Descubre la definición de Incurrir en contabilidad en solo 70 caracteres!

- Descubre la definición de maquinaria y equipo en contabilidad ¡Imprescindible para tu negocio!

- ¡Descubre la definición de semovientes en contabilidad en solo 70 caracteres!

- Descubre la definición de contabilidad hotelera en tan solo 70 caracteres

- ¿Qué es la pérdida en contabilidad? Descubre su definición en breve

- Descubre la definición de conciliación bancaria en contabilidad: clave para un balance preciso

- La definición de débito en contabilidad: clave para un manejo financiero eficiente

- Prestamos a empleados: la definición contable que debes conocer

- Aprende la definición de descuentos en contabilidad con beneficios increíbles.

- Descubre la verdadera definición de adquisición en contabilidad en menos de 70 caracteres

- Proporciona información clara sobre el estado financiero de una empresa: El saldo deudor es una parte integral de cualquier estado financiero y ayuda a conocer el flujo de efectivo de una empresa.

- Ayuda a identificar las deudas pendientes: La contabilidad de saldo deudor ayuda a saber cuánto dinero ha gastado una empresa y cuánto ha recibido en concepto de ingresos. Esta información es útil para identificar las deudas pendientes y obligaciones fiscales.

- Facilita el proceso de toma de decisiones: La contabilidad de saldo deudor ayuda a los administradores y propietarios de empresas a tomar decisiones informadas sobre finanzas y operaciones a largo y corto plazo.

- Ayuda a monitorear el crecimiento de la empresa: La contabilidad de saldo deudor ayuda a ver cómo ha crecido una empresa con el tiempo, tanto en términos de ingresos como de gastos, lo que puede ayudar en la planificación y en la toma de decisiones sobre cómo hacer crecer la empresa aún más.

Desventajas

- Puede llevar a confusiones: La definición de saldo deudor en contabilidad es una medida que indica que una cuenta tiene un balance positivo. Sin embargo, si no se entiende correctamente, puede llevar a confusiones sobre el estado financiero de la empresa y su verdadero rendimiento.

- Puede llevar a errores contables: Si el valor del saldo deudor se registra incorrectamente, esto puede causar una serie de errores contables y, en última instancia, afectar negativamente a la salud financiera de la empresa.

- No indica el origen de los movimientos contables: El saldo deudor en contabilidad solo indica el balance de una cuenta, pero no proporciona información sobre los movimientos específicos detrás del saldo. Esto puede dificultar la comprensión de los registros contables y la toma de decisiones informadas.

¿Cuál es el significado del saldo deudor en contabilidad?

El saldo deudor en contabilidad indica que el titular de la cuenta tiene una deuda con la entidad financiera en cuestión. Se trata de una cantidad que el cliente debe pagar, por lo que no puede disponer libremente de ella. Es decir, si el saldo es negativo, se trata de una obligación que se debe cumplir, y la entidad puede tomar medidas para recuperar la cantidad adeudada. Por tanto, el saldo deudor es un indicador importante de la salud financiera de una empresa o particular.

El saldo deudor es una cantidad que representa una obligación de pago por parte del titular de la cuenta. Este indicador es esencial para conocer la salud financiera de una empresa o individuo, ya que sugiere la capacidad de cumplir con los pagos. Si el saldo es negativo, la entidad financiera puede tomar medidas para recuperar la deuda. Por tanto, es fundamental mantener un control adecuado de los saldos deudores para evitar futuros problemas financieros.

¿Cuál es el significado de saldo deudor y cuáles son algunos ejemplos?

El saldo deudor es aquel que se presenta cuando se tiene una deuda con otra entidad o persona, es decir, cuando se ha hecho una compra o adquirido un servicio pero no se ha efectuado el pago correspondiente. Un ejemplo de ello sería comprar mercancía a un proveedor y no pagarle en el plazo establecido, lo que generaría un saldo deudor en nuestra cuenta de proveedores. En términos contables, el saldo deudor se registra en la columna del debe de las cuentas contables.

El saldo deudor se origina cuando no se ha cumplido con el pago de una deuda. Esto puede ocurrir después de haber realizado una compra o adquirido un servicio y no haber efectuado el pago correspondiente, generando un saldo deudor en la cuenta correspondiente. En contabilidad, este tipo de saldo se registra en la columna del debe de las cuentas contables, siendo un tema importante a considerar para mantener una correcta gestión financiera.

¿Qué cuentas tienen un saldo negativo?

En el mundo contable es importante tener en cuenta que existen cuentas que tienen saldo deudor y otras saldo acreedor. Las cuentas pertenecientes al Activo y Gasto, como pueden ser el inventario o la cuenta de electricidad, tienen saldo deudor ya que representan una salida de efectivo o bienes. Por otro lado, las cuentas de Pasivo, Neto e Ingreso, como pueden ser los préstamos o la venta de productos, tienen saldo acreedor ya que representan una entrada de efectivo. Es fundamental conocer estas diferencias para llevar un control adecuado de las finanzas de una empresa.

En contabilidad, es crucial distinguir entre cuentas con saldo deudor y saldo acreedor. Las cuentas de Activo y Gasto, como el inventario o facturas de servicios, tienen saldo deudor, mientras que las de Pasivo, Neto e Ingreso tienen saldo acreedor, como los préstamos y ventas. Es importante comprender estas diferencias para mantener un control financiero adecuado en cualquier empresa.

El saldo deudor en contabilidad: definición y aplicación práctica

El saldo deudor en contabilidad se refiere al monto que se adeuda a una empresa por parte de un cliente o proveedor. Este término es también conocido como saldo negativo, y representa una obligación pendiente de pago. Es importante realizar un adecuado seguimiento y registro de los saldos deudores, ya que pueden afectar significativamente la situación financiera de una empresa. En el registro contable, se utiliza una cuenta especial para registrar los saldos deudores, la cual puede ser auditada en cualquier momento para verificar la información financiera de una empresa.

El saldo deudor en contabilidad es el monto pendiente de pago que un cliente o proveedor tiene con una empresa, lo que puede afectar su situación financiera. Es fundamental llevar un seguimiento y registro adecuados para asegurar una contabilidad precisa y transparente. Se utiliza una cuenta especial en el registro contable que puede ser auditada en cualquier momento para verificar la información financiera de la empresa.

Comprendiendo el saldo deudor: fundamentos contables y ejemplos prácticos

El saldo deudor es un término común en la contabilidad que se refiere a la cantidad de dinero que se debe en una cuenta específica. Esta cantidad puede ser el resultado de transacciones financieras, gastos o deudas, y se registra en el lado izquierdo de una cuenta. Es importante entender y controlar el saldo deudor para evitar multas, intereses y otros cargos por pagos tardíos. Un ejemplo práctico de saldo deudor es cuando una empresa tiene una deuda pendiente con un proveedor que no ha sido pagada en su totalidad, lo que resulta en un saldo deudor en la cuenta contable correspondiente.

El saldo deudor en contabilidad refleja el monto pendiente de pago en una cuenta específica. Es fundamental controlarlo y evitar retrasos en los pagos, para evitar cargos adicionales. Un ejemplo es cuando una empresa tiene una deuda pendiente en contra de un proveedor, lo que genera un saldo deudor en su cuenta contable.

Descubre el equilibrio financiero: La definición de saldo desvelada

¡Descubre la clave para entender el saldo deudor en contabilidad en menos de 70 caracteres! Si estás buscando una definición de saldo, has llegado al lugar correcto. El saldo deudor en contabilidad se refiere a la cantidad de dinero que una persona o empresa debe a sus acreedores. Es importante comprender este concepto para llevar un adecuado control financiero. Con nuestra guía completa , podrás dominar el significado y la importancia del saldo deudor en tan solo unos minutos. ¡No esperes más y conviértete en un experto contable!

Equilibra tus finanzas y libérate de las deudas: La guía definitiva de contabilidad para deudores

El saldo deudor en contabilidad es un concepto clave para comprender el estado financiero de una empresa. Representa el monto total de las deudas o los pagos pendientes que la empresa debe realizar. Entender el saldo deudor es fundamental para llevar una correcta contabilidad y tomar decisiones financieras acertadas. En menos de 70 caracteres, descubre la clave para comprender este concepto financiero fundamental.

Descubre el concepto clave de deudor en contabilidad: claridad y precisión financiera

Si estás buscando comprender el saldo deudor en contabilidad de manera rápida y sencilla, ¡has llegado al lugar indicado! El concepto de deudor en contabilidad se refiere a aquellos registros que representan una obligación pendiente de pago por parte de la empresa. Es crucial entender este concepto para llevar un control financiero adecuado. Con nuestra guía, podrás dominar este concepto en menos de 70 caracteres. ¡No pierdas más tiempo y descubre la clave para entender el saldo deudor en contabilidad con nosotros!

El equilibrio financiero explicado: Descubre la definición esencial de debe y haber

¿Te preguntas qué es el saldo deudor en contabilidad? ¡No te preocupes! Aquí está la definición de debe y haber para ayudarte a entenderlo fácilmente. Debe se refiere a las cuentas que registran los aumentos en los activos, gastos y pérdidas, mientras que haber se refiere a las cuentas que registran los aumentos en los ingresos, pasivos y ganancias. El saldo deudor se produce cuando los débitos superan a los créditos en una cuenta. Con esta explicación clara, ahora puedes comprender rápidamente cómo funciona el saldo deudor en contabilidad. ¡Sigue aprendiendo más sobre este fascinante tema!

Descubre el misterio del saldo deudor: concepto clave en contabilidad

Descubre la clave para entender el saldo deudor en contabilidad en menos de 70 caracteres. En contabilidad, el saldo deudor es una cantidad que indica que una cuenta tiene un saldo negativo, lo que significa que se deben más recursos de los que se han registrado como ingresos. Este concepto es fundamental para comprender el estado financiero de una empresa y tomar decisiones informadas. Aprende más sobre el saldo deudor y cómo afecta a tu negocio.

En conclución, el saldo deudor en contabilidad representa la cantidad de dinero que un individuo u organización debe a un proveedor o acreedor. Esta cifra surge debido a la compra de bienes o servicios a crédito, y el no haber realizado aún el pago correspondiente. Es importante recordar que un saldo deudor implica una obligación financiera, la cual debe ser cancelada en el plazo estipulado para evitar consecuencias negativas como intereses y cargos por mora. Por tanto, es fundamental mantener un adecuado registro contable para conocer en todo momento la situación de las cuentas por pagar y poder tomar decisiones financieras informadas. En definitiva, el concepto de saldo deudor es esencial en la contabilidad, permitiendo llevar un control adecuado sobre las obligaciones financieras y asegurando una gestión eficiente de los recursos económicos de la empresa.