Novedades del Plan General Contable Público 2013: ¿Cómo afecta a tu entidad?

El Plan General de Contabilidad Pública 2013 es una herramienta fundamental para la gestión financiera de las entidades del sector público en España. Esta normativa, que entró en vigor en enero de 2014, establece las normas y procedimientos para la contabilización y presentación de la información financiera de las administraciones públicas y sus organismos dependientes. El objetivo principal del Plan General de Contabilidad Pública es mejorar la transparencia y la eficiencia en la gestión de los recursos públicos, proporcionando una información fiable y comparable para la toma de decisiones. En este artículo, profundizaremos en los principales aspectos del Plan General de Contabilidad Pública 2013 y su impacto en la gestión financiera del sector público en España.

- El Plan General de Contabilidad Pública 2013 establece un marco regulatorio contable para las entidades del sector público español, con el objetivo de mejorar la transparencia y la rendición de cuentas.

- La normativa establece la adaptación a normas internacionales de contabilidad, lo que implica la simplificación y homogeneización de los criterios contables, la mejora de la información disponible y la promoción de la comparabilidad entre cuentas.

- El PGC incluye nuevas normas de valoración y registro de activos y pasivos financieros, así como criterios para la consolidación de cuentas de entidades dependientes y la presentación de la información contable en los estados financieros.

- El Plan General de Contabilidad Pública 2013 aborda también cuestiones específicas relacionadas con la contabilidad de las entidades locales, la gestión de activos no financieros, la presentación de informes financieros y la auditoría contable y financiera de las cuentas públicas.

¿Cuál es el contenido del Plan General de Contabilidad Pública?

Contenidos

- ¿Cuál es el contenido del Plan General de Contabilidad Pública?

- ¿Cuál es la norma que regula el Plan General de Contabilidad?

- ¿Quién es el responsable de crear el Plan General de Contabilidad Pública?

- Actualizaciones clave en la Planificación de Contabilidad Pública en 2013

- Explorando los Cambios en la Planificación de Contabilidad Pública en el Año 2013

- Descubre casos prácticos de contabilidad pública en 2021

- Aprende contabilidad pública de forma gratuita con nuestros cursos

- Descubre la impactante diferencia entre contabilidad pública y privada

- Aprende contabilidad pública con ejercicios resueltos en tiempo récord

- Resuelve la contabilidad pública en Colombia con estos ejercicios prácticos

- Descubre el Plan General de Contabilidad en República Dominicana: Todo lo que necesitas saber

- Apuntes de contabilidad pública local: ¡Optimiza tus finanzas en la administración!

- Los Mejores Programas de Contabilidad en República Dominicana: ¡Domina tus Finanzas Fácilmente!

- Descubre la sólida estructura detrás de la contabilidad pública en México

- Descubre las claves para destacar en trabajos de contabilidad pública

- Descubre cómo funciona la contabilidad en la administración pública

- Nuevos fines y objetivos del Plan General de Contabilidad Pública para mejorar la gestión financiera

- ¡Aprende Contabilidad Pública Local Gratis con Este Curso!

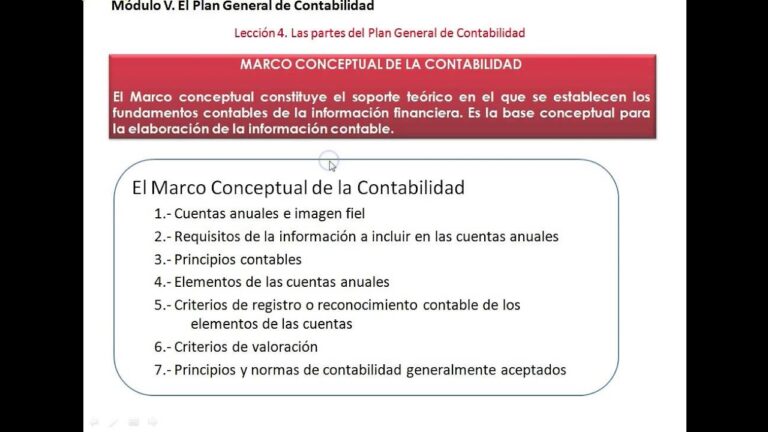

El Plan General de Contabilidad Pública (PGCP) es un documento clave para la construcción del Sistema Nacional de Contabilidad Pública (SNCP). Su contenido incluye el Marco Conceptual y la descripción de las clases, que establecen las pautas conceptuales y organizativas para la gestión contable en el ámbito público. El PGCP es esencial para garantizar la uniformidad y la transparencia en la contabilidad pública y, por tanto, la eficiencia en la gestión de los recursos financieros del Estado.

El PGCP es un documento clave para la construcción del SNCP y garantiza la uniformidad y transparencia en la contabilidad pública, asegurando la eficiencia en la gestión de los recursos financieros del Estado. Sus clases y el Marco Conceptual establecen las pautas para la gestión contable en el ámbito público.

¿Cuál es la norma que regula el Plan General de Contabilidad?

El Plan General de Contabilidad es regulado por el Real Decreto 1514/2007, aprobado el 16 de noviembre. Este decreto establece las normas y principios contables que deben seguir las empresas en España en la elaboración de sus estados financieros. Es fundamental que las empresas cumplan con las disposiciones de esta norma para garantizar la transparencia y la veracidad en su información contable. Además, el Plan General de Contabilidad está diseñado para garantizar que las empresas cumplan con las obligaciones fiscales y contables requeridas por la ley.

El Real Decreto 1514/2007 establece las normas y principios contables que deben seguir las empresas en España. Es fundamental para garantizar la transparencia y veracidad en su información contable y cumplir con obligaciones fiscales y contables requeridas por la ley.

¿Quién es el responsable de crear el Plan General de Contabilidad Pública?

La responsabilidad de crear el Plan General de Contabilidad Pública recae en el Ministro de Hacienda (actual Ministra de Economía y Hacienda), según lo establecido en la Ley 47/2003, de 26 de noviembre, General Presupuestaria. Este debe aprobar el plan a propuesta de la Intervención General de la Administración del Estado, el cual establece y desarrolla las normas contables aplicables a todas las entidades del sector público.

La creación del Plan General de Contabilidad Pública es responsabilidad del Ministerio de Hacienda, quien debe aprobarlo a partir de la propuesta de la Intervención General de la Administración del Estado. Este plan establece las normas contables para todas las entidades del sector público.

Actualizaciones clave en la Planificación de Contabilidad Pública en 2013

En 2013, la planificación de contabilidad pública experimentó importantes actualizaciones que afectaron la gestión y el control financiero de las entidades públicas. Entre los cambios más destacados se encuentran la revisión del marco conceptual de la contabilidad y la adopción de un enfoque basado en el cumplimiento de objetivos y resultados. Asimismo, se establecieron nuevas normas de transparencia y rendición de cuentas, así como la obligación de elaborar informes financieros trimestrales. Estas medidas buscan mejorar la eficiencia y eficacia del gasto público, fomentando una gestión más responsable y sostenible de los recursos públicos.

En 2013, la contabilidad pública se actualizó con cambios significativos en la gestión y el control financiero de las entidades públicas. Se adoptó un enfoque orientado a cumplir objetivos y resultados, junto con una mayor transparencia y rendición de cuentas mediante informes financieros trimestrales. El objetivo de estas medidas es mejorar la eficiencia y eficacia del gasto público y asegurar una gestión responsable y sostenible de los recursos públicos.

Explorando los Cambios en la Planificación de Contabilidad Pública en el Año 2013

En el año 2013, se produjeron importantes cambios en la planificación de contabilidad pública en todo el mundo. Por un lado, la mayoría de los gobiernos han adoptado nuevas medidas de transparencia y rendición de cuentas que han llevado a una mayor demanda de información financiera detallada y accesible para la ciudadanía. Por otro lado, la crisis financiera mundial ha obligado a los gobiernos a reevaluar sus políticas fiscales y a mejorar la eficiencia en la gestión de los recursos públicos. Como resultado, la planificación de contabilidad pública ha evolucionado hacia una mayor integración de las tecnologías digitales, la estandarización de los informes financieros y la participación ciudadana en los procesos de auditoría y evaluación.

La contabilidad pública ha experimentado cambios importantes en la última década debido a la demanda de transparencia y eficiencia en la gestión de los recursos públicos. La integración de tecnologías digitales y la estandarización de los informes financieros son dos tendencias clave en esta evolución. Además, la participación ciudadana en los procesos de auditoría y evaluación está ganando importancia.

El Plan General de Contabilidad Pública 2013 supuso un importante avance en la gestión contable de las entidades del sector público en España. Con este nuevo marco normativo se establecieron criterios homogéneos en la contabilización de las operaciones y se mejoró la transparencia y la rendición de cuentas. Además, el PGC 2013 tuvo en cuenta las nuevas formas de financiación y gestión de las entidades del sector público, como las concesiones de servicios y las colaboraciones público-privadas. Aunque todavía existen retos en la implantación de este plan contable en algunas entidades, su aplicación ha sido fundamental para mejorar la gestión contable y presupuestaria en el sector público y cumplir con los estándares internacionales de transparencia y rendición de cuentas.